|

Аналитика

|

Новости

|

|

ТВ восстановилось после падения 2015 года и достигло максимума бюджетов04.04.2018

По данным АКАР, по итогам 2017 года рекламные бюджеты российского телевидения выросли на 13% по сравнению с 2016 годом и в абсолютном выражении составили 170.9 млрд руб. без учета НДС. Это максимальное абсолютное значение (в рублевом выражении) за всю историю, а рост оказался гораздо выше прогнозируемых до начала года цифр (усредненное ожидание в конце 2016 года — 10% прироста), объясняет эксперт Аналитического Центра НСК Александр Карпушкин. Динамика телевидения одна из наиболее высоких среди всех сегментов российского рекламного рынка (выше только динамика бюджетов в интернете). Причем от квартала к кварталу значение прироста бюджетов увеличивалось: 1 кв. — 9%, 2 кв. — 14%, 3 кв. — 16%, и лишь в 4 кв. рост замедлился до 14%. Каждый из прошедших двенадцати месяцев (кроме февраля, который в 2017 году был короче на один день, чем в 2016) демонстрировал двузначный прирост рекламных бюджетов к прошлому году.

Более того, в каждом месяце был превышен уровень докризисного 2014 года (кроме июня). Телевидение остается самым крупным сегментом на российском рекламном рынке. Однако его доля медленно, но сокращается. В том числе за счет активного роста рекламы в интернете, которая практически сравнялась с телевидением по показателю суммарных объемов бюджетов. И мы ожидаем, что это тенденция продолжится и дальше.

Рисунок 1. Динамика суммарных бюджетов российского телерекламного рынка в 2012-2017 гг., млрд. руб.

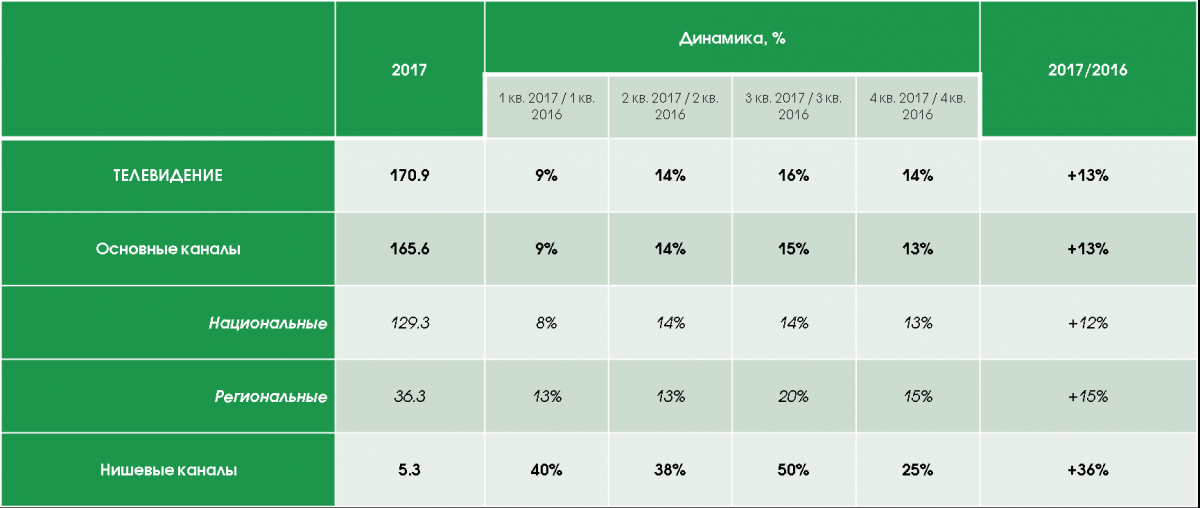

При оценке рекламных бюджетов на телевидении экспертное сообщество выделяют два подсегмента — основные каналы (фактически это каналы мультиплексов плюс некоторые отдельные каналы) и все остальные, которые по классификации АКАР названы «нишевыми».

Таблица 1. Суммарные бюджеты телерекламного сегмента в 2017 г. и динамика к 2016 г., млрд.руб., %

На размещение рекламы на эфирном телевидении было потрачено 165.6 млрд руб., рост по отношению к прошлому году составил 13%. Среди сегментов эфирного телевидения более активным нарастанием рекламных бюджетов характеризовалось региональное ТВ (+15%). На федеральном ТВ бюджеты выросли на 12%. Доля федерального сегмента по итогам 2017 года составила 75.6%, регионального — 21.3%, нишевого ТВ — 3.1%. Динамика нишевого подсегмента значительно выше — 36%. В абсолютном выражении объем рекламных бюджетов составил 5.3 млрд. рублей. Коммерческая доля нишевых каналов выросла с 2.6% до 3.1%. Можно выделить две основные причины такому внушительному росту (сегмент стал абсолютным лидером периода по динамике на рекламном рынке — даже выше динамики в интернете). Во-первых, продолжается восстановление после резкого падения бюджетов в 2015 году, связанного с законодательными ограничениями. Во-вторых, рекламодателей очень заинтересовал новый продукт, который в середине прошлого года предложил рынку Национальный рекламный альянс (НРА), а на сегодняшний день его используют и другие участники. Это Единый рекламный канал (ЕРК, разработан НСК по заказу НРА) — сквозное размещение рекламного ролика в пакете нишевых телеканалов. Спрос на данный тип размещения со стороны рекламодателей принес значительные дополнительные бюджеты в сегмент.

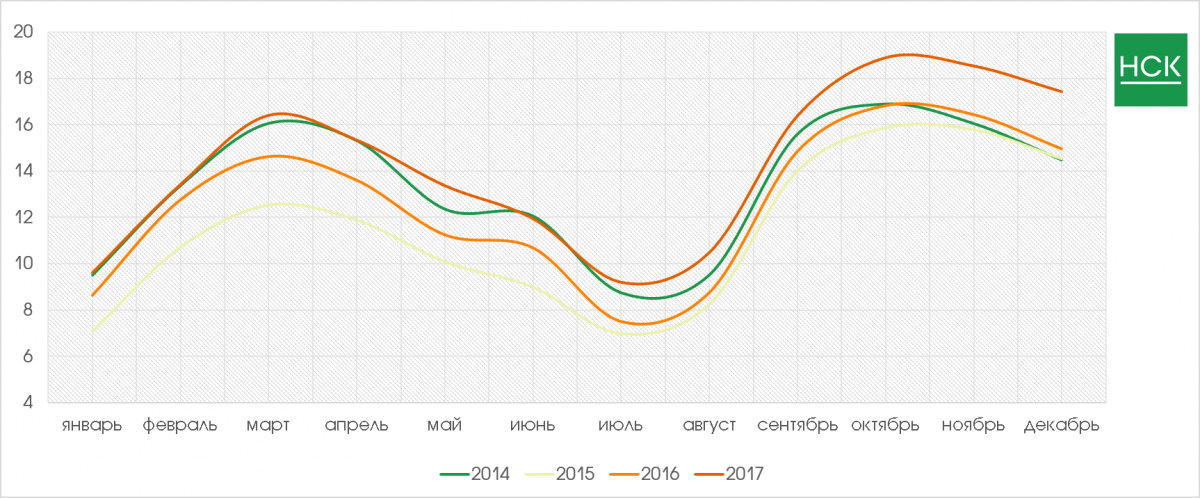

Рисунок 2. Динамика суммарных бюджетов российского телерекламного рынка по месяцам в 2014-2017 гг., млрд. руб.

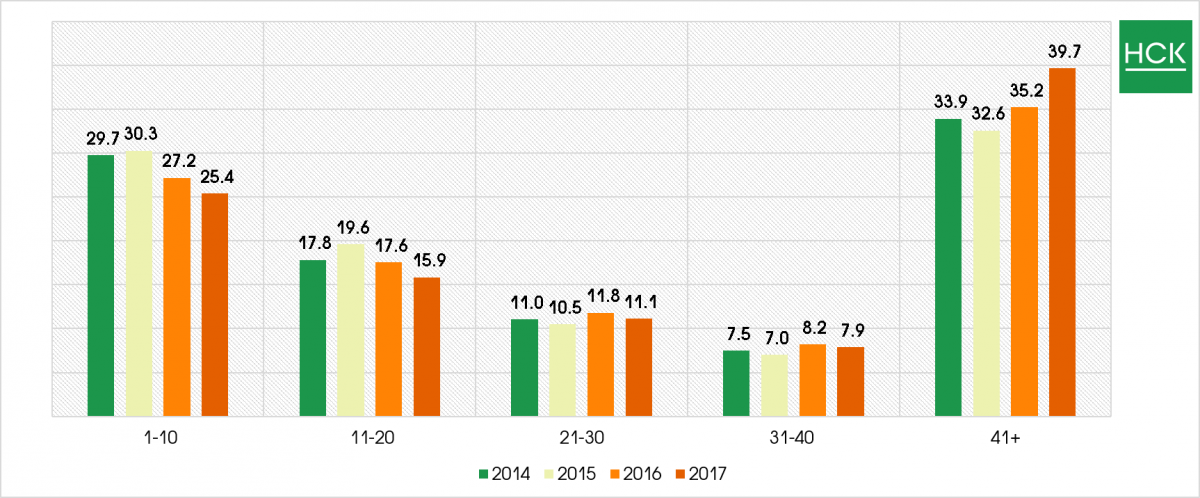

Относительно положения телерекламного сегмента на рекламном рынке можно сказать, что в последние годы — на фоне бурного развития рекламы в интернете — доля ТВ сокращается, но в последние пару лет удалось серьезно замедлить этот процесс. По итогам 2017 года доля телевидения на рекламном рынке составила 41%. Теперь остановимся на отдельных аспектах развития российского телерекламного рынка в прошедшем году, вызывающих наибольший интерес, а именно: рекламодателях и товарных категориях. При этом основной акцент сделаем на федеральном размещении. Одним из индикаторов состояния телерекламного рынка является изменение концентрации (присутствия на нем) групп крупных, средних и мелких рекламодателей, сформированных по объему расходуемых на рекламу средств. На Рисунке 3 можно наблюдать поведение 5 групп рекламодателей за последние четыре года: Тор-10 (10 крупнейших рекламодателей по объемам телерекламных бюджетов), Тор 11−20 (рекламодатели, занимающие места с 11 по 20 по объему телерекламных бюджетов), Тор 21−30, Тор 31−40 и 41+ (все рекламодатели, не попавшие в число 40 крупнейших по объемам рекламных бюджетов на ТВ).

Рисунок 3. Доли бюджетов групп рекламодателей на телерекламном рынке (федеральное размещение) в 2014-2017 гг., %.

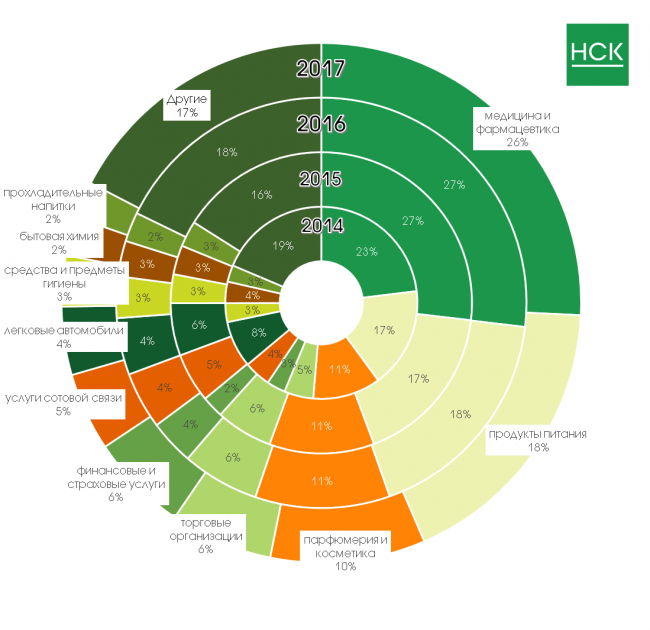

По итогам 2017 года можно констатировать снижение концентрации крупнейших и средних рекламодателей на федеральном ТВ (первые 40 игроков с наибольшими бюджетами) — на 4.5 п.п. по отношению к аналогичному периоду прошлого года — и увеличение доли относительно мелких (группа «41+») рекламодателей. Слово «относительно» добавлено специально, поскольку в 2017 году 41-е место занял рекламодатель с телерекламным бюджетом 900 млн руб. Тем не менее, подобное перераспределение сил является одним из индикаторов оживления ситуации на рынке. Аналогичное сравнение с докризисным 2014 годом четко показывает перераспределение сил с первой 10-ки рекламодателей в пользу более мелких (группа 41+) рекламодателей, при сохранении веса средних (группы 11−40). Иными словами, драйверами восстановления (после падения в 2015 году) и последующего роста рынка в большей степени стали средние и мелкие (по меркам телевидения) рекламодатели. В рейтинге крупнейших категорий товаров и услуг (по размеру суммарного рекламного бюджета) за рассматриваемый период не произошло значительных изменений относительно прошлого года. Практически каждая категория из первой десятки сохранила свой вес на рынке. Лидерство по объему расходов на рекламу по-прежнему сохраняют производители лекарственных препаратов — категория занимает более четверти рынка. Второе и третье места у «Продуктов питания» и «Парфюмерии и косметики». Суммарно на три категории приходится более половины рынка. Отметим, что рост бюджетов категории «Медицина и фармацевтика» почти вдвое ниже динамики рынка, что привело к снижению ее доли на 1 п.п. Большинство рекламируемых на федеральном телевидении категорий товаров и услуг продемонстрировали рост рекламных бюджетов по итогам первых трех кварталов 2017 года. Исключением среди Топ-15 стали категории «Бытовая химия» (-3%), «Досуг, развлечения, туризм, отдых» (0%), «Предприятия общественного питания» (-35%). Отрицательная динамика категории «Досуг, развлечения, туризм, отдых» в основном связана с сокращением телевизионных бюджетов кинопрокатчиками. В категории «Предприятия общественного питания» на федеральном телевидении за отчетный период присутствовал только один крупный игрок. В «Бытовой химии» значительно снизили рекламную активность сразу три крупных рекламодателя. Впервые за несколько лет положительную динамику телерекламных бюджетов по итогам года показала категория «Легковые автомобили» — прирост 7% к 2016 году. Тем не менее значение докризисного 2014 года не достигнуто и категория лишь оттолкнулась от «дна» — минимальные затраты автопроизводителей на телерекламу пока что были зафиксированы в 2016 году.

Таблица 2. Рекламные бюджеты и динамика Тор-10 товарных категорий при федеральном размещении телевизионной рекламы в 2014-2017 годах, млрд.руб., %.

Среди тех, кто показал наиболее высокую динамику рекламных бюджетов в рассматриваемом периоде, выделим следующие: «Финансовые и страховые услуги», «Торговые организации», «Пиво», «Услуги сотовой связи», «Соки», «Средства и предметы гигиены», «Продукты питания». Каждая из перечисленных категорий смогла превысить показатели докризисного 2014 года, а в случае с первыми тремя можно наблюдать интенсивный рост. Особо отметим рекламную активность банков на телевидении — категория выросла практически вдовое по отношению к 2016 году, а в Тор-40 вошли сразу три банка — «Тинькофф», ВТБ и Сбербанк. Бюджеты категорий, относящихся к FMCG, в сумме выросли на 8% по сравнению с 2016 годом. Совокупная доля FMCG стабильна и уже третий год держится на уровне 40%. Завершая раздел, посвященный категориям товаров и услуг, отдельно выделим рост присутствия на телевидении интернет-компаний, активно рекламирующих свои сервисы. Их суммарная доля в бюджетах телевидения за последние четыре года выросла с 2.0% до 3.5% (по оценке Аналитического центра НСК), что уже является весьма внушительной цифрой. Телевидение, как канал продвижения, активно используется многими IT-компаниями, что подтверждает его высокую эффективность в решении их маркетинговых задач.

Рисунок 4. Доли отдельных товарных категорий в суммарных бюджетах при федеральном размещении телевизионной рекламы в 2015-2017 гг.

В заключении подведем некоторые итоги:Динамика рекламных бюджетов на телевидении в 2017 году одна из самых высоких на рекламном рынке (+13%). Это значение выше, чем ожидалось в конце 2016 года. Телевидение остается крупнейшим сегментом российского рекламного рынка, пусть не на много, но все же опережая интернет. На эти два сегмента приходится более 80% бюджетов всего российского рекламного рынка. Именно они являются его драйверами. Объемы бюджетов по итогам 2017 года превысили на 7% аналогичные значения в докризисном 2014 году. Основным драйвером роста стала активность средних и мелких (41+) рекламодателей. Подавляющее большинство категорий товаров и услуг демонстрируют положительную динамику рекламных бюджетов. Источник: Sostav.ru |

26.02.2019

Телеканал «Россия 1» анонсировал скорый выход новых серий фильма «Годунов»

В 2018 году из заявленных 16 эпизодов исторической саги «Годунов» были... 25.02.2019

«Первый канал» покажет телеверсию церемонии «Оскар»

все новости >>>

Первый канал покажет трансляцию вручения премии «Оскар» в ночь на 26 февраля. «Оскар» на... Аналитика

22.02.2019

Медиапотребление: мыши плакали, кололись, но продолжали смотреть телевизор

Автор Дмитрий Фролов В качестве основного источника информации телевидение теряет доверие людей.... 10.01.2019

От «Первого» до «Яндекса»: как и что россияне смотрели в новогоднюю ночь

вся аналитика >>>

Крупнейшие интернет-площадки, чей охват давно сопоставим с аудиторией федеральных каналов, бросают все... |

|